INVESTIGASI -Sijunjung – Di lingkungan birokrasi keuangan negara, awal bulan selalu menjadi fase yang menentukan. Ketika kalender berganti ke tanggal satu, ritme kerja para pengelola keuangan satuan kerja (satker) seakan meningkat.

Fokus mereka tertuju pada satu titik penting: rekonsiliasi eksternal, yaitu mencocokkan data transaksi keuangan antara sistem SAKTI di sisi UAKPA/UAKPA BUN dengan sistem SPAN di sisi KPPN selaku UAKBUN Daerah.

Proses ini tidak sekadar rutinitas administratif untuk memenuhi ketentuan PMK Nomor 217/PMK.05/2022 maupun PMK Nomor 232/PMK.05/2022. Mengacu pada PER-8/PB/2023, rekonsiliasi bulanan yang dilaksanakan secara kumulatif dari tanggal 1 hingga 15 merupakan instrumen utama untuk mendeteksi perbedaan pencatatan sejak dini.

Di sinilah fondasi kualitas laporan keuangan dibangun—akurasi dijaga, validitas diuji, dan akuntabilitas ditegakkan.

Namun dalam praktiknya, proses ini tidak selalu berjalan mulus.

Dua persoalan klasik kerap muncul dan berulang: Transaksi Dalam Konfirmasi (TDK) dan To Do List (TDL). Keduanya sering kali dianggap sebagai pekerjaan teknis semata, padahal sejatinya merupakan simpul penting yang menentukan kualitas akhir laporan keuangan.

Membaca Realita di Pertengahan Tahun

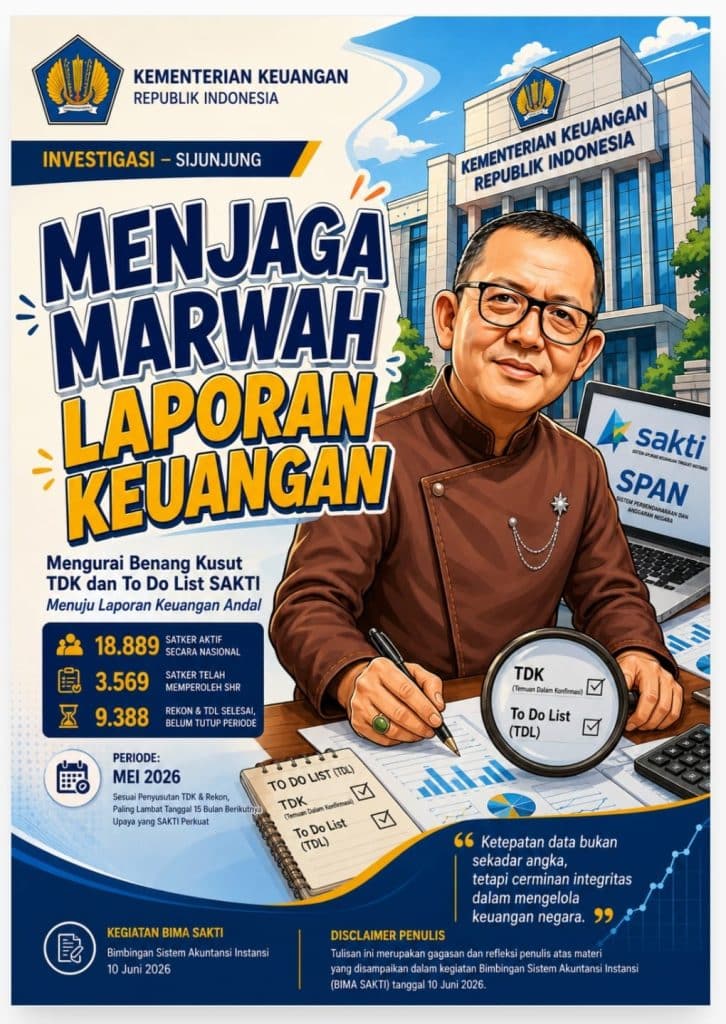

Data rekapitulasi nasional berbasis sistem MyIntress per 9 Juni 2026 menunjukkan bahwa tingkat kepatuhan satker masih menghadapi tantangan yang cukup serius.

Dari total 18.889 satker aktif, baru sekitar 3.563 satker yang berhasil menuntaskan seluruh tahapan hingga Surat Hasil Rekonsiliasi (SHR) terbentuk secara sempurna.

Kelompok terbesar—sebanyak 9.381 satker—berada pada posisi yang “hampir selesai”: rekonsiliasi dan To Do List telah dituntaskan, namun belum diakhiri dengan tutup periode.

Selain itu, terdapat 5.001 satker yang telah menyelesaikan rekonsiliasi tetapi masih menyisakan TDL, serta sejumlah satker lainnya yang masih tertahan pada tahap rekonsiliasi.

Jika ditelusuri lebih dalam, akar permasalahan terbesar terkonsentrasi pada pengelolaan persediaan dan aset tetap. Hingga akhir Mei 2026, tercatat:

- 102.850 data persediaan belum didetailkan, dan 39.866 data masih menunggu persetujuan pada Modul Persediaan (PER);

- 48.096 aset belum divalidasi atau disetujui, serta 14.986 aset belum dilengkapi rincian barangnya pada Modul Aset Tetap (MAT).

- Secara akuntansi, kondisi ini membawa implikasi yang tidak sederhana. Berita Acara Serah Terima (BAST) yang telah direkam di Modul Komitmen tidak akan menghasilkan jurnal apabila tidak ditindaklanjuti di modul teknis. Akibatnya, aset yang secara fisik telah ada tidak tercermin dalam laporan keuangan. Inilah yang berpotensi menimbulkan deviasi pencatatan sekaligus menurunkan kualitas opini laporan keuangan instansi.

Memahami Anatomi Selisih dan Strategi Penyelesaian

Menghadapi TDK dan TDL, diperlukan pendekatan yang lebih taktis dan berbasis pemahaman sistem.

Pada TDK belanja, permasalahan umumnya muncul akibat keterlambatan pencatatan SP2D.

Penyelesaiannya dapat dilakukan melalui fitur pencatatan otomatis pada Modul Pembayaran atau melalui unggah data XML dari OMSPAN ke dalam SAKTI.

Sementara itu, TDK PNBP biasanya bersumber dari kesalahan input CoA, dobel pencatatan, atau ketidaktepatan penggunaan menu setoran. Koreksi dapat dilakukan melalui fitur Upload MPN atau perbaikan input setoran dengan menyesuaikan tanggal buku pada SPAN.

Permasalahan lain yang sering muncul adalah ketidaksesuaian antara akun belanja dan kode barang. Jika barang belum didetailkan, langkah yang dapat dilakukan adalah reklasifikasi BAST.

Namun apabila sudah terlanjur didetailkan, diperlukan koreksi pada modul teknis serta penyesuaian melalui jurnal manual pada Modul GLP.

Dalam kondisi tertentu, kesalahan juga dapat berasal dari akun pada DIPA sehingga memerlukan koreksi dokumen atau revisi anggaran.

Disiplin Periode: Kunci yang Sering Terlewat

Salah satu titik krusial yang sering diabaikan adalah disiplin dalam pengelolaan periode. PER-8/PB/2023 menegaskan bahwa seluruh To Do List harus diselesaikan paling lambat tanggal 15 bulan berikutnya, disertai dengan kewajiban tutup periode.

Tutup periode bukan sekadar formalitas sistem, melainkan mekanisme penguncian data agar tidak terjadi perubahan yang tidak terkendali.

Kebiasaan mengandalkan permohonan buka periode melalui HAI DJPb perlu mulai ditinggalkan. Sistem saat ini telah menerapkan validasi yang lebih ketat, di mana permohonan buka periode akan ditolak jika koreksi masih dapat dilakukan pada periode berjalan. Buka periode hanya diperkenankan untuk kondisi tertentu yang bersifat anomali, seperti Void SP2D atau SP2D gagal.

Konsekuensi Nyata atas Kelalaian

Ketidakpatuhan terhadap batas waktu penyelesaian TDK, TDL, dan tutup periode membawa konsekuensi yang nyata.

Satker tidak akan memperoleh SHR dan akan dikenakan sanksi berupa SP2S, yaitu penghentian sementara pencairan dana.

Meskipun sanksi tersebut dapat dicabut melalui SP3S setelah kewajiban diselesaikan, kondisi tersebut tetap tidak akan menghasilkan SHR. Artinya, catatan kinerja satker tetap menunjukkan adanya kelemahan dalam pengelolaan kualitas data.

Langkah Bersama Menuju Laporan Keuangan Andal

Penyelesaian TDK dan TDL periode Mei 2026 bukan sekadar rutinitas teknis, melainkan bagian dari upaya bersama dalam menjaga kualitas laporan keuangan pemerintah.

Kegiatan Bimbingan Sistem Akuntansi Instansi (BIMA SAKTI) yang dilaksanakan pada 10 Juni 2026 menjadi momentum penting untuk memperkuat pemahaman dan menyelaraskan langkah seluruh satuan kerja.

Melalui forum ini, diharapkan seluruh satker dapat bergerak dalam frekuensi yang sama—cepat, tepat, dan tuntas. Karena pada akhirnya, kualitas laporan keuangan tidak hanya ditentukan oleh hasil akhir, tetapi juga oleh proses yang dilalui.

Menjaga marwah laporan keuangan berarti menjaga kepercayaan publik. Dan kepercayaan itu dibangun dari kedisiplinan dalam menyelesaikan setiap detail—menuntaskan TDK, membersihkan TDL, dan memastikan tidak ada proses yang tertinggal.

Mari kita kawal komitmen ini bersama.(Jon Hendri).

Disclaimer Penulis:

Tulisan ini merupakan rangkuman dan refleksi penulis atas materi yang disampaikan dalam kegiatan Bimbingan Sistem Akuntansi Instansi (BIMA SAKTI) tanggal 10 Juni 2026.